2024年开年即发生了一起堪称不花钱的“神奇”交易★✿◈◈,金诚信以“1美元收购股权+1美元收购债权”方式完成对赞比亚鲁班比铜业的收购★✿◈◈。在不良资产盘活领域★✿◈◈,“1+1”的收购方式★✿◈◈,屡见不鲜★✿◈◈。但仔细分析金诚信的交易方案可以发现★✿◈◈,这笔交易既不“神奇”★✿◈◈,且未来还需要投入约3亿美元资金★✿◈◈。

金诚信未来投入的资金★✿◈◈,主要用于解决鲁班比铜业存在的开采难等核心问题★✿◈◈。如果这些问题不能解决★✿◈◈,未来铜价上涨若超过8818美元/吨★✿◈◈,金诚信将要偿还相关债务★✿◈◈。交易后的运营并不轻松★✿◈◈。

这笔交易给市场的启示在于★✿◈◈,身处当前资源开发的国际环境★✿◈◈,企业提升自身专业能力★✿◈◈、匹配开发目标★✿◈◈、扬长避短★✿◈◈、精细管理★✿◈◈,才是突围之路★✿◈◈。

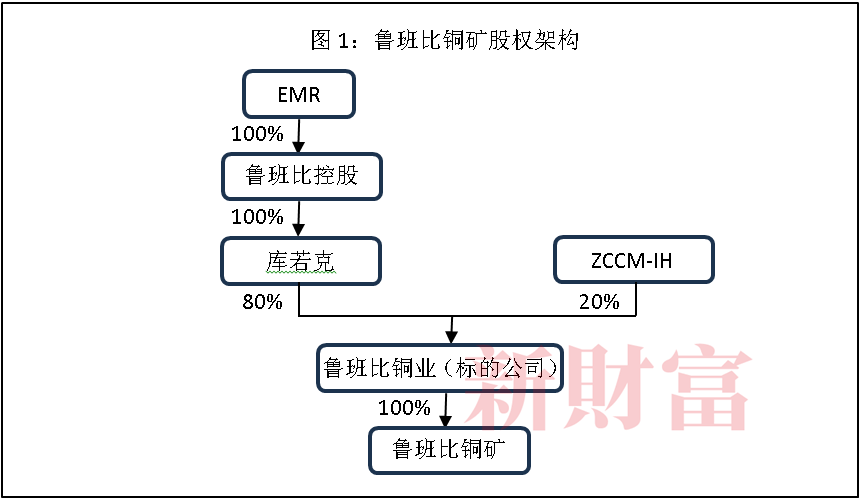

这起交易的特殊之处在于★✿◈◈,金诚信以1美元收购赞比亚鲁班比铜业(Lubambe Copper MineLtd★✿◈◈,简称“鲁班比铜业”★✿◈◈,为鲁班比铜矿所有人)80%股权★✿◈◈,以1美元收购鲁班比铜业间接股东鲁班比控股(Lubambe Copper Holdings Ltd★✿◈◈,简称“鲁班比控股”)对其提供的8.57亿美元债权★✿◈◈,收购对价合计2美元★✿◈◈。

鲁班比铜矿的矿权面积达228平方公里★✿◈◈,矿区交通便利★✿◈◈、基础设施完备★✿◈◈、资源禀赋较好★✿◈◈。截至目前★✿◈◈,其铜金属资源量169万吨★✿◈◈,铜平均品位1.95%★✿◈◈,属于中等规模以上矿山★✿◈◈。

与2023年11月★✿◈◈,五矿有色出资16.065亿美元收购铜金属量640万吨的霍马考铜银矿相比★✿◈◈,金诚信貌似捡到了一个“大便宜”★✿◈◈。

表面上看★✿◈◈,金诚信1美元加1美元的交易方式虽然“神奇”★✿◈◈,但从不良资产处置盘活的角度看★✿◈◈,这只是常规的操作方式★✿◈◈。

在不良资产处置领域★✿◈◈,以1元对价受让股权★✿◈◈、债权的方式★✿◈◈,屡见不鲜★✿◈◈。这种方式立足于两大基石★✿◈◈:一是资产虽不良★✿◈◈,但可挽救★✿◈◈;二是投资人具备挽救和盘活不良资产的能力★✿◈◈。

鲁班比铜矿的勘探★✿◈◈、开发历史比较悠久★✿◈◈,最早发现于上世纪20年代★✿◈◈,50年代投产运营★✿◈◈,两年后即停产★✿◈◈。

1997年★✿◈◈,非洲彩虹矿业(African Rainbow Minerals★✿◈◈,简称“ARM”)联合巴西淡水河谷国际有限公司(VALE.N)收购了鲁班比铜矿项目的所有权★✿◈◈,2013年生产出首批铜精矿★✿◈◈。

2017年★✿◈◈,澳大利亚私募股权投资机构EMR Capital Resources(简称“EMR”)受让了ARM和VALE所持的鲁班比铜矿项目所有权★✿◈◈。

收购后★✿◈◈,EMR将鲁班比铜矿项目一分为二★✿◈◈,分别是现在的鲁班比铜业和Mingomba金宝搏188★✿◈◈。EMR持有鲁班比铜业80%权益(此次交易标的)★✿◈◈,剩余20%权益由赞比亚的国有企业赞比亚联合铜矿投资控股公司(ZCCM-IH)持有(图1)★✿◈◈。

Mingomba项目已于2022年底MINUS8法老猫★✿◈◈,由美国KoBold Metals公司(简称“KoBold”)投资1.5亿美元获得52%权益★✿◈◈,剩余48%权益由EMR与赞比亚国营矿业公司合作成立的合资企业持有★✿◈◈。

KoBold主要是利用人工智能和机器学习等技术金宝搏188★✿◈◈,识别电池金属矿藏★✿◈◈,其计划在10年内将Mingomba建设成为一个生产矿山★✿◈◈。

KoBold的投资者主要包括Breakthrough能源风险基金★✿◈◈、必和必拓等★✿◈◈。Breakthrough能源风险基金的投资者有比尔·盖茨★✿◈◈、杰夫·贝佐斯★✿◈◈、理查德·布兰森★✿◈◈、马克·扎克伯格等知名企业家★✿◈◈。

鲁班比铜业采矿能力设计规模为250万吨/年★✿◈◈,但从2013年投产至今★✿◈◈,实际采矿规模一直未达产★✿◈◈,且呈现逐渐下滑趋势(图2)★✿◈◈。

造成这一现象的主要原因是★✿◈◈,鲁班比铜矿的开采条件比较复杂★✿◈◈,部分工程进展较计划滞后★✿◈◈。比如水文地质条件复杂★✿◈◈,矿层顶部★✿◈◈、底部为富含水层★✿◈◈,疏干工程滞后★✿◈◈;整个矿区的采空区体积大188金宝搏官网★✿◈◈,★✿◈◈,已出现地表塌陷情况等★✿◈◈。

2022年至2023年前三季度★✿◈◈,鲁班比铜矿分别实现营业收入1.4亿美元★✿◈◈、0.9亿美元★✿◈◈,亏损0.58亿美元★✿◈◈、0.6亿美元金宝搏188★✿◈◈。

截至2023年9月底★✿◈◈,鲁班比铜矿资产2.69亿美元(主要是固定资产2.39亿美元★✿◈◈,货币资金仅28万美元)★✿◈◈,负债2.84亿美元(主要是股东借款等长期债务1.96亿美元)★✿◈◈,资产负债率105.58%★✿◈◈,已累计未分配利润-12.99亿美元★✿◈◈。

此处有一个细节★✿◈◈,金诚信以1美元收购了鲁班比控股对鲁班比铜业的8.57亿美元债权★✿◈◈,但截至2022年底★✿◈◈,鲁班比铜业账面负债2.6亿美元★✿◈◈,截至2023年9月底★✿◈◈,其账面负债2.84亿美元★✿◈◈。不知这笔股东借款★✿◈◈,在鲁班比铜业账务上如何体现?

但考虑到鲁班比铜矿拥有较为可观的资源潜力★✿◈◈,若能解决开采等难题★✿◈◈,其仍有“挽救”的余地★✿◈◈,是具有盘活潜力的不良资产★✿◈◈。

金诚信创立于1997年★✿◈◈,2015年在上交所上市★✿◈◈,经过26年的发展★✿◈◈,已成为国内实力较强的有色金属★✿◈◈、黑色金属矿山设计★✿◈◈、工程建设和运营管理服务商★✿◈◈。截至2023年6月★✿◈◈,金诚信实现营业收入31.65亿元★✿◈◈,其中★✿◈◈,矿山服务类收入29.96亿元★✿◈◈,占94.66%★✿◈◈。

就服务地区来看★✿◈◈,金诚信在2000年就跨出国门★✿◈◈,承担了我国在海外第一个大型有色金属项目——赞比亚谦比希项目的矿山工程建设业务★✿◈◈。自此★✿◈◈,非洲便成为金诚信一个重要的业务拓展区域★✿◈◈,其相继与南非AMG集团★✿◈◈、赞比亚KCM公司建立了合作关系★✿◈◈。

金诚信与鲁班比铜矿结缘★✿◈◈,始于2017年★✿◈◈。金诚信承接了鲁班比铜矿“1#斜坡道采切工程”建设任务★✿◈◈,合同金额约1600万美元★✿◈◈。此后★✿◈◈,金诚信进一步深化了与鲁班比铜矿的合作★✿◈◈,2019年★✿◈◈、2020年相继承担其南区★✿◈◈、东区两个主体采矿区的采掘工程★✿◈◈,合同金额分别为1.03亿★✿◈◈、1.39亿美元★✿◈◈,成为鲁班比铜矿唯一的采掘服务承包商(东区部分采矿区域的采掘工程后转由Reliant公司负责)★✿◈◈。

可见★✿◈◈,经过6年左右的“贴身”服务★✿◈◈,金诚信对解决鲁班比铜业的问题★✿◈◈,想必充满信心★✿◈◈,这才有了后续的交易★✿◈◈。

作为一家专业的矿山建设服务商★✿◈◈,金诚信从2019年开始逐步向资源领域进军★✿◈◈,走上了“矿山建设+上游资源开发”的相关多元发展道路★✿◈◈。

从2020年至今★✿◈◈,金诚信累计开展了11个境外资源类项目并购★✿◈◈,投资约5.08亿美元★✿◈◈,获得约275万吨权益铜金属量★✿◈◈,形成约1万吨铜精矿含铜产能和约6.4万吨规划产能★✿◈◈,以及4万吨湿法阴极铜产能★✿◈◈。金诚信多元发展之路★✿◈◈,初见成效(表1)★✿◈◈。

一是重点项目突出★✿◈◈。金诚信累计5.08亿美元投资★✿◈◈,主要集中在Sky Pearl★✿◈◈、Cordoba Minerals及其所属的CMH公司★✿◈◈,三者合计投资约4.71亿美元★✿◈◈,占比达92.72%★✿◈◈;275万吨权益铜金属量★✿◈◈,主要分布在CMH公司和鲁班比铜矿★✿◈◈,二者分别为23.22万吨★✿◈◈、169万吨★✿◈◈,合计约192.22万吨★✿◈◈,占比达69.9%★✿◈◈;1万吨铜精矿含铜产能分布在刚果(金)的Dikulushi项目★✿◈◈;6.4万吨铜矿建设规划产能★✿◈◈,分布在CMH公司和鲁班比铜矿★✿◈◈,二者分别为3.12万吨★✿◈◈、3.25万吨等★✿◈◈。

二是项目并购与业务开发绑定★✿◈◈。比如投资Cordoba Minerals时★✿◈◈,金诚信与其约定★✿◈◈,当金诚信持股比例超过10%时MINUS8法老猫★✿◈◈,Cordoba Minerals将优先考虑金诚信作为其项目建设总承包商★✿◈◈。金诚信此次收购鲁班比铜矿★✿◈◈,也与其矿山建设主业有着密切的关系★✿◈◈。

三是以前期项目为主★✿◈◈。金诚信所投资的11个项目★✿◈◈,基本都是前期项目★✿◈◈。前期项目的投资特点是初始投资要求少★✿◈◈。截至2023年9月底★✿◈◈,金诚信资产135.79亿元★✿◈◈,实现净利润7.08亿元★✿◈◈。聚焦前期项目★✿◈◈,或许是金诚信出于匹配资金实力的考虑★✿◈◈,但也将面临后续开发投入大★✿◈◈、周期长★✿◈◈、风险高等问题★✿◈◈。

四是资源开发的上下游产能不配套★✿◈◈。金诚信拥有约275万吨权益铜金属量★✿◈◈,但目前仅拥有1万吨铜精矿含铜产能★✿◈◈、4万吨阴极铜产能★✿◈◈。如何将这些资源尽快开发出来★✿◈◈,抓住大宗商品行业周期上行趋势★✿◈◈,将其转化为经济优势★✿◈◈,是需要其重点考虑的问题之一★✿◈◈。

收购鲁班比铜业之前★✿◈◈,金诚信可清晰预期的资源项目开发计划主要是CMH公司的Alacran项目★✿◈◈。但截至2023年底★✿◈◈,Alacran项目是一个绿地项目金宝搏188BET★✿◈◈,★✿◈◈,仅完成可行性研究★✿◈◈,要完成后续建设★✿◈◈,不仅需要投入约5.91亿美元★✿◈◈,而且在建设过程中还可能会面临各种问题和风险★✿◈◈。何时建成投产★✿◈◈,存在一定的不确定性★✿◈◈。

鲁班比铜矿虽然在开采上存在诸多问题★✿◈◈,但总归是一个在产矿山★✿◈◈,省去了开发建设绿地项目时需要解决的诸多问题★✿◈◈。根据金诚信估计★✿◈◈,投入约3亿美元金宝搏188★✿◈◈、匹配其矿山建设经验★✿◈◈,即可在鲁班比铜矿形成3.25万吨铜精矿含铜产能★✿◈◈,有着较高的确定性★✿◈◈。

从二者的可研报告数据比较★✿◈◈,Alacran铜矿的开发效益虽要好于鲁班比铜矿★✿◈◈,但其最大的问题是何时能建成投产(表2)★✿◈◈。

因此★✿◈◈,金诚信收购“问题缠身”的鲁班比铜矿★✿◈◈,既是其实施“资源+矿建”双轮驱动发展策略的需要★✿◈◈,也有着尽快将资源优势转为经济优势的需要★✿◈◈。

尽管金诚信对盘活鲁班比铜矿信心满满★✿◈◈,但为了尽可能地降低后续技术改造等风险★✿◈◈,金诚信拉上了原股东EMR★✿◈◈。金诚信与其达成了一笔“或有”借款安排★✿◈◈。

这项安排的主要内容是★✿◈◈,EMR通过鲁班比控股★✿◈◈,向金诚信提供4050万美元借款★✿◈◈。金诚信获得借款后★✿◈◈,再借给鲁班比铜业★✿◈◈,后者用于归还现有的优先级商业贷款★✿◈◈。

一是从2027年开始★✿◈◈,若当年的伦敦金属交易所(LME)年度平均铜价高于8818美元/吨★✿◈◈,金诚信将按约定分期偿还4050万美元借款★✿◈◈,且偿还总额不超过5500万美元MINUS8法老猫金宝搏188★✿◈◈,★✿◈◈。

2027年之后★✿◈◈,只有在LME年度平均铜价高于8818美元/吨的年度★✿◈◈,金诚信才有偿债义务★✿◈◈,铜价没有达到★✿◈◈,也不用偿还★✿◈◈;

二是2027—2029年的3年期间★✿◈◈,若当年的LME年度平均铜价高于1万美元/吨★✿◈◈,金诚信将额外补偿EMR★✿◈◈,补偿金额累计不超过1000万美元★✿◈◈。

这相当于金诚信给了EMR一个额外补偿承诺★✿◈◈,但有效期只有3年★✿◈◈。3年后★✿◈◈,无论铜价多高★✿◈◈,金诚信也不会给与额外补偿★✿◈◈。

三是鲁班比铜业若因收购完成前(2023年11月30日)事项产生了新的债务★✿◈◈,在单笔金额超过50万美元★✿◈◈,或累计金额超过100万美元时★✿◈◈,新债务可等额抵减金诚信的偿债额★✿◈◈,但抵减额不得超过1000万美元★✿◈◈,即★✿◈◈,鲁班比铜业产生的小额债务或不能抵减★✿◈◈,能抵减的★✿◈◈,也只能最多抵减1000万美元★✿◈◈。

2023年LME年度平均铜价约为8500美元/吨★✿◈◈,金诚信对鲁班比铜矿效益测算时的铜价取值为8300美元/吨★✿◈◈。这与8818美元/吨的偿债触发点★✿◈◈,有着不小的差距★✿◈◈。

按照测算结果★✿◈◈,铜价为8300美元/吨时★✿◈◈,鲁班比铜矿可实现税后净利润约1270万美元★✿◈◈。若未来铜价能到达8818美元/吨★✿◈◈,甚至1万美元/吨水平★✿◈◈,在其他条件不变时★✿◈◈,鲁班比铜矿可分别增利1625万美元★✿◈◈、5525万美元★✿◈◈。届时偿还5500万美元★✿◈◈、6500万美元债务本息★✿◈◈,对鲁班比铜矿或许并非难事★✿◈◈。

因此★✿◈◈,对金诚信而言金宝搏188BET下载★✿◈◈,★✿◈◈,EMR的借款相当于一笔低成本资金★✿◈◈,可以显著降低其后续投资★✿◈◈、运营资金压力★✿◈◈,尤其是EMR同意金诚信从2027年才开始偿还债务★✿◈◈,并同意设定较高的偿债铜价触发点★✿◈◈,效果相当于EMR给了金诚信3年时间用于改造鲁班比铜矿★✿◈◈,并分担了一部分鲁班比铜矿技改风险★✿◈◈。

这个安排对金诚信而言★✿◈◈,主要风险在于2027年后★✿◈◈,鲁班比铜矿能否生产出足够的铜精矿MINUS8法老猫★✿◈◈。一旦不能产出足够的铜精矿★✿◈◈、铜价达到触发点★✿◈◈,金诚信将背负偿债责任★✿◈◈。这将检验金诚信的金刚钻到底灵不灵★✿◈◈。如果还款时间拖得过长★✿◈◈,还将影响金诚信在矿建领域的声誉★✿◈◈。

市场传闻★✿◈◈,EMR曾在2018年左右寻求出售鲁班比铜矿★✿◈◈,当时有投资者报价1亿美元★✿◈◈,但因未达到EMR的2亿美元心理价位而交易未果★✿◈◈。EMR此时“急于脱手”★✿◈◈,以2美元价格出售了鲁班比铜矿★✿◈◈,并附送4050万美元的“嫁妆”★✿◈◈,不免让市场感到嗟叹★✿◈◈。

当前资源开发领域的国际环境★✿◈◈,对中国企业并不友好★✿◈◈。全球已发现的大矿★✿◈◈、好矿★✿◈◈,已基本被力拓★✿◈◈、必和必拓★✿◈◈、淡水河谷★✿◈◈、嘉能可★✿◈◈、自由港等巨头瓜分★✿◈◈。留给中国企业的★✿◈◈,大都是开发条件艰苦金宝搏188★✿◈◈、开发难度大的项目★✿◈◈。

开发过程中★✿◈◈,中国企业还会受到诸多非交易因素的影响和干扰★✿◈◈,进一步增加了海外资源开发的难度和成本★✿◈◈。

以鲁班比铜矿为例★✿◈◈,金诚信测算的吨铜现金成本约5590美元/吨188金宝搏★✿◈◈、吨铜总成本为6764美元/吨★✿◈◈,这个水平位于全球矿山成本曲线%分位线左右★✿◈◈。这大致可以理解为★✿◈◈,鲁班比铜矿的生产成本要高于全球78%的矿山★✿◈◈。一旦铜价下跌MINUS8法老猫★✿◈◈,即便金诚信改造成功★✿◈◈,鲁班比铜矿也将陷入亏损金宝搏188★✿◈◈。

就资源量而言★✿◈◈,鲁班比铜矿属于中低档次★✿◈◈,其探明★✿◈◈、控制及推断铜矿资源量8660万吨★✿◈◈,铜品位1.95%★✿◈◈,折合铜金属资源量169万吨★✿◈◈。但其中探明类的占比不到10%★✿◈◈,绝大部分属于控制和推断类★✿◈◈,可靠程度较低★✿◈◈,未来可以开采多少尚且不知★✿◈◈。

前文曾提到★✿◈◈,EMR收购原鲁班比铜矿时★✿◈◈,将其一分为二★✿◈◈,除了此次出售给金诚信的矿山之外★✿◈◈,还有一个Mingomba项目★✿◈◈。Mingomba项目的品质要好于鲁班比铜矿★✿◈◈,有望成为世界级最高品位的铜矿之一★✿◈◈。该项目目前的铜矿资源量2.47亿吨★✿◈◈,平均铜品位为3.64%★✿◈◈,厚度2—24米金宝搏188★✿◈◈,铜金属量估计约900万吨★✿◈◈,有潜力扩大至1000万吨★✿◈◈。

除了金诚信之外★✿◈◈,紫金矿业等中国企业也通过各种方式积极开拓国际资源★✿◈◈,金诚信此次以盘活不良铜矿资产的方式开拓国际资源★✿◈◈,或许能为后来者提供借鉴与思考★✿◈◈。

声明★✿◈◈:证券时报力求信息真实★✿◈◈、准确★✿◈◈,文章提及内容仅供参考★✿◈◈,不构成实质性投资建议金宝搏188★✿◈◈!★✿◈◈,据此操作风险自担

下载“证券时报”官方APP★✿◈◈,或关注官方微信公众号★✿◈◈,即可随时了解股市动态★✿◈◈,洞察政策信息★✿◈◈,把握财富机会★✿◈◈。

港股“新经济生态”成型★✿◈◈:内地企业扎堆上市★✿◈◈,催生下一个十年投资主线?百年变局中又一香港机遇?

《新财富》杂志于2001年3月创刊★✿◈◈,专注资本市场深耕细作★✿◈◈,“最佳分析师”“金牌董秘”“500创富榜”“最佳上市公司”“最佳投行”等权威专业评选和《德隆系》《明天帝国》《收割者》等经典研究案例影响深远★✿◈◈。